筹码,下注与资金管理

这篇文章主要讨论下注策略,也即所谓的资金管理。

在”从威尼斯人的赌桌到宽基ETF”中,交易过程被当作赌博的过程。每一次下注是否可以盈利是未知的,所以只能选取期望为正的赌局,不断下注,最终获利。但凡事皆有意外,很有可能因为极端情况的出现,导致多次交易后依然亏损。所以风险控制是成功交易系统必须考虑的部分。 为了控制风险,在每次交易前必须计算好下注的筹码大小,以实现风险控制。下注的策略有很多种,比如许多文章里面经常建议业余投资者的基金定投,就是一种常见的下注策略。

下注策略

在交易系统里,所谓下注策略,是指针对每次交易,分配不同的资金,以期保住盈利,实现收益最大化的策略。 在这里,下注策略有两层意义:

- 在一个正期望的交易系统里,交易者可以利用下注策略控制风险,实现盈利。下注策略无法使交易者在负盈利期望的交易中获利。因此在赌场中,赌徒是无法通过优化下注策略获胜的。

- 下注策略是资金管理的手段,它针对每次交易分配不同的资金,利用大数定律,实现目标收益最大化。因此利用下注策略无法实现在极端条件下的盈利。

多年以来,数学家,交易员,赌徒对下注策略进行了深入的研究。常见的策略有:

- 马丁格尔(鞅策略)

- 定投策略

- 凯利公式

接下来我将结合随机游走的时间序列模型,来介绍和比较这些有名的下注策略。

随机游走模型

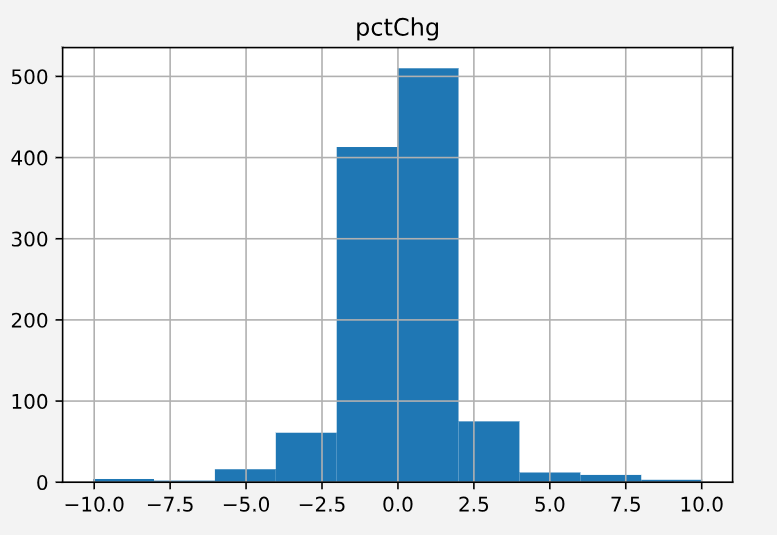

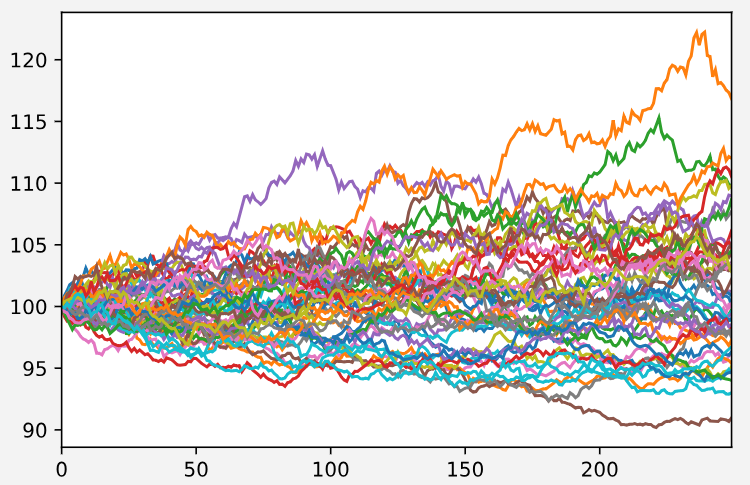

人们普遍认为每日收盘价格的变动是一个符合高斯分布的随机过程。比如选取601939从2017年7月到2019年7月的走势。 可以发现每日价格变动是一个典型的高斯分布

其均值为 0.043% 标准差 1.80%。所以接下来我用同样的特征模拟出一系列相似的随机过程。

import numpy as np

import pandas as pd

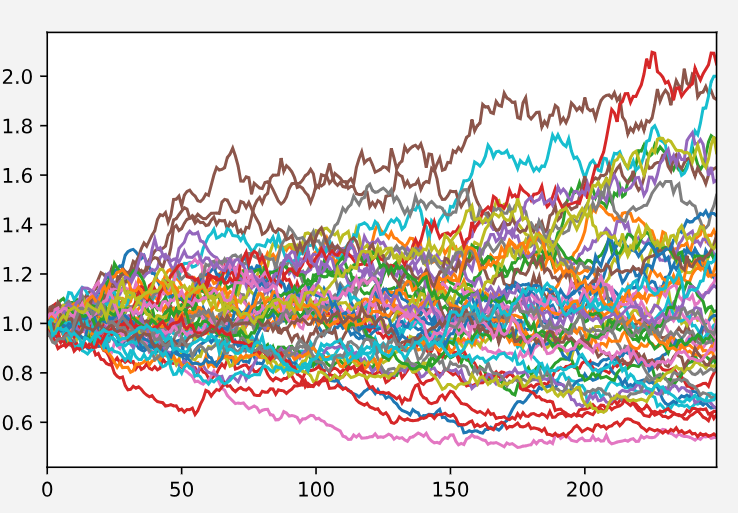

days = 250# 250个交易日

ss = pd.DataFrame()

# 50个样本

for i in range(50):

value = []

# 初始价格为1

last = 1

# 均值0.05,标准差1.8的高斯分布

change = np.random.normal(0.05, 1.8, days)

for idx, ch in enumerate(change):

value.append(last)

last = last * (100+ch) / 100

ss['ch'+str(i)] = value

# 打印出所有样本的走势

ax = ss.plot.line()

ax.legend().remove()

利用这些模型,接下来将开始对上述提到的下注策略进行模拟。

马丁格尔策略

Martingale,也叫鞅策略,风靡于18世纪的法国。该策略非常简单,它基于这样一种假设:

亏损不可能一直发生,连续亏损越多次,下一次盈利的可能性就越大。因此每次亏损都翻倍下注,就可以在下次把钱全部赢回。

假设一个人初次投注为1,输了,那么下一次下注就是2,再下一次就是4,不断继续,直到用光所有筹码。显然,下注增加的速度是惊人的指数增长。即使首次下注只用1%的本金,那么连续输6次就会用光所有本金。 为了模拟这种下注策略,我们设定一旦用光所有本金,则持仓不动到结束。而一旦获利,则把下注金额重新定为1% 具体步骤如下:

- 设置一个单位为本金8%,首次下注一个单位

- 价格变动3个标准差则代表一次交易

- 输了翻倍追加本金,赢了将持仓调整为初始的一个单位

- 用光本金则一直持仓,直到盈利,重新开始

模拟代码如下:

# 价格变动的阈值

chg = 1.8 / 100 * 3

# 初始下注比例

ratio = 0.08

# 记录结果

result = []

# 基准收益

natural = []

def buy(price, bet):

return bet / price

def sell(price, share):

return price * share

ret = pd.DataFrame()

for sit in ss.columns:

close = ss[sit]

# 记录每日账户的总市值

value_every = []

cash = 100

bet = 0

share = 0

buy_in_price = 0

for price in close:

value_every.append(cash+sell(price, share))

if buy_in_price == 0:

bet = ratio * cash

buy_in_price = price

share = buy(price, bet)

cash -= bet

# 盈利,卖出,重新买入一份

if (price - buy_in_price)/buy_in_price >= chg:

# sell out

cash += sell(price, share)

share = 0

# buy inital unit

bet = ratio * cash

buy_in_price = price

share = buy(price, bet)

cash -= bet

# 亏损,翻倍下注

if (buy_in_price - price)/buy_in_price >= chg:

# doubel bet or all in

if cash >= bet*2:

bet = bet * 2

buy_in_price = price

share += buy(price, bet)

cash -= bet

elif cash > 0:

bet = cash

buy_in_price = price

share += buy(price, bet)

cash -= bet

total_value = cash + sell(close.iloc[-1], share)

result.append(total_value)

natural.append(close.iloc[-1]*100)

ret[sit] = value_every

在好的行情里该策略远远跑输基准,而在很糟糕的行情里也并不能减少损失。从这两点看来,马丁格尔策略并不是一个好的下注策略。不过值得一提的是,在后续的箱型图对比中可以发现,该策略中位数较高,而标准差很小,大部分情况下都不会有很大的亏损。因此,如果遇上平淡无味的行情时,比如长期震荡的行情,该策略或许值得一试。

在好的行情里该策略远远跑输基准,而在很糟糕的行情里也并不能减少损失。从这两点看来,马丁格尔策略并不是一个好的下注策略。不过值得一提的是,在后续的箱型图对比中可以发现,该策略中位数较高,而标准差很小,大部分情况下都不会有很大的亏损。因此,如果遇上平淡无味的行情时,比如长期震荡的行情,该策略或许值得一试。

定投

很多文章推荐小白采用定投策略:每隔一段时间或者价格变动超过一定幅度,就投入相同比例的资金。这些文章都用过去几年沪深300的情况来举例,说明定投的优点。但这个策略实际如何呢? 为了模拟该策略在不同模型下的情况,有下述模拟步骤:

- 设置一个单位为本金25%,每次下注一个单位

- 价格变动3个标准差则代表一次交易

- 当发现没有本金时,则卖出所有,并开始新一轮定投 ```python ratio = 0.25 result = [] ret = pd.DataFrame()

for sit in ss.columns: value_every = [] close = ss[sit] cash = 100 bet = ratio * cash share = 0 buy_in_price = 0 for price in close: value_every.append(cash+sell(price, share))

if buy_in_price == 0:

buy_in_price = price

share = buy(price, bet)

cash -= bet

if abs(price - buy_in_price)/buy_in_price >= chg:

if cash == 0:

# sell out

cash += sell(price, share)

share = 0

bet = ratio * cash

if cash >= bet:

buy_in_price = price

share += buy(price, bet)

cash -= bet

elif cash > 0:

buy_in_price = price

share += buy(price, cash)

cash -= cash

total_value = cash + sell(close.iloc[-1], share)

result.append(total_value)

ret[sit] = value_every ```  该策略在大部分行情下的收益曲线与基准相差不大,收益曲线变动曲线稍微变窄,而且极端情况下的表现不算太糟。总的来说是一个不错的策略。 ## 凯利公式 将每次交易看成是一次赌博过程。止盈点为上涨b1,止损点为-b2,上涨概率p,则下跌概率1-p。那么期望收益的对数则为 `(1+fb1)log(p)+(1+fb2)log(1-p)=ret`,简单求导可知当`f = (p-1)/b1-p/b2`,期望收益取得最大。如果b2等于1,则退化经典的凯利公式。 即 `f = (p-1)/b - p`。一个非常有名的资金控制策略。 为了验证该公式,模拟步骤如下: 1. 假设价格上涨超过均值三个标准差和下跌超过均值3个标准差的概率相同 2. 一旦价格触及上述位置则代表一次交易 3. 用凯利公式计算每次下注大小 ```python def my_kelly(p:float, b1:float, b2:float):

return (p-1)/b1-p/b2 ratio = my_kelly(0.5, (0.05+1.8*3)/100, (0.05-1.8*3)/100) result = [] ret = pd.DataFrame() chg = 1.8 / 100 for sit in ss.columns:

value_every = []

close = ss[sit]

cash = 100

bet = ratio * cash

share = 0

buy_in_price = 0

for price in close:

value_every.append(cash+sell(price, share))

if buy_in_price == 0:

buy_in_price = price

share = buy(price, bet)

cash -= bet

if (price - buy_in_price)/buy_in_price >= (0.05+1.8*3)/100 or (price - buy_in_price)/buy_in_price <= (0.05-1.8*3)/100:

if cash == 0:

# sell out

cash += sell(price, share)

share = 0

bet = ratio * cash

if cash >= bet:

buy_in_price = price

share += buy(price, bet)

cash -= bet

total_value = cash + sell(close.iloc[-1], share)

ret[sit] = value_every

```

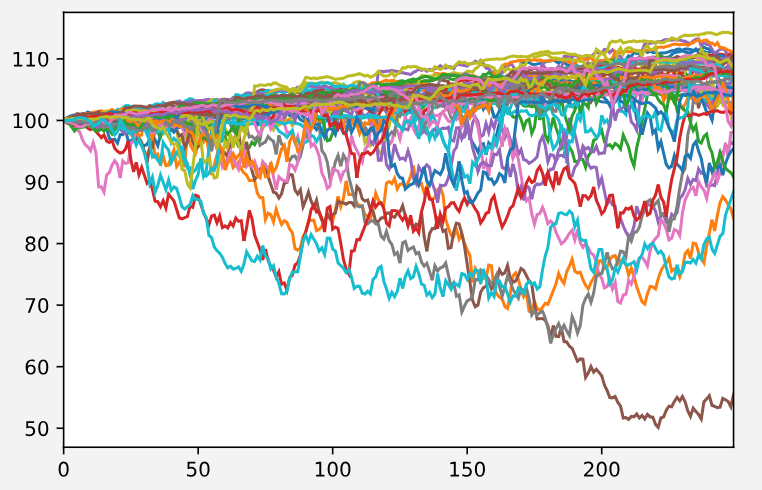

结果看上去乏善可陈,虽然在很差的行情下亏损很少,但是遇上好的行情远远跑输基准。难道是理论错了么?并非如此。

凯利公式的应用需要事先知道每次交易的赔率和胜率,而上面假设的

价格上涨超过均值三个标准差和下跌超过均值3个标准差的概率相同

并不准确,所以凯利公式计算出来的比例是失真的。如果把条件改为

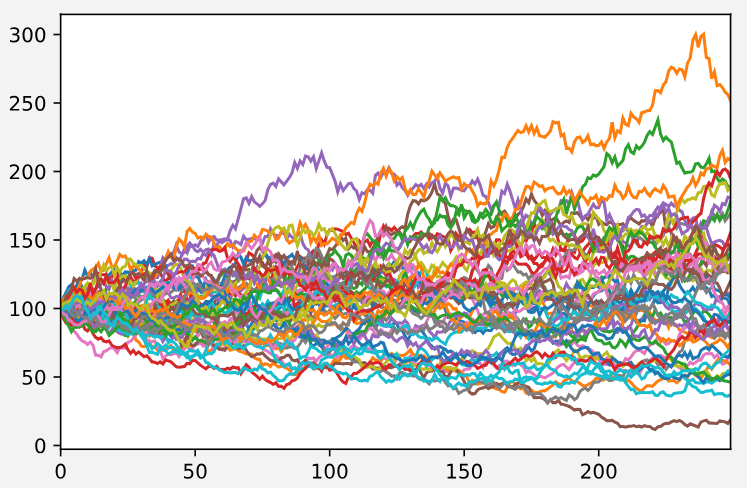

价格上涨超过均值1个标准差和下跌超过均值1个标准差的概率相同,

计算出来的比例是1.5。即凯利公式认为这种情况应该1.5倍杠杆下注。这种情况下模拟出来的收益曲线是:

结果看上去乏善可陈,虽然在很差的行情下亏损很少,但是遇上好的行情远远跑输基准。难道是理论错了么?并非如此。

凯利公式的应用需要事先知道每次交易的赔率和胜率,而上面假设的

价格上涨超过均值三个标准差和下跌超过均值3个标准差的概率相同

并不准确,所以凯利公式计算出来的比例是失真的。如果把条件改为

价格上涨超过均值1个标准差和下跌超过均值1个标准差的概率相同,

计算出来的比例是1.5。即凯利公式认为这种情况应该1.5倍杠杆下注。这种情况下模拟出来的收益曲线是:

最高收益300%,而最惨的情况是爆仓,即亏掉全部本金,期望收益16%,是all in的两倍,果然高风险还是值得的。

这个例子说明,应用凯利公式的关键是选取正确的赔率和胜率,而且凯利公式计算出来的值有时会建议加杠杆。由于该公式没考虑到杠杆成本,所以实际上不能简单照搬使用。

总结

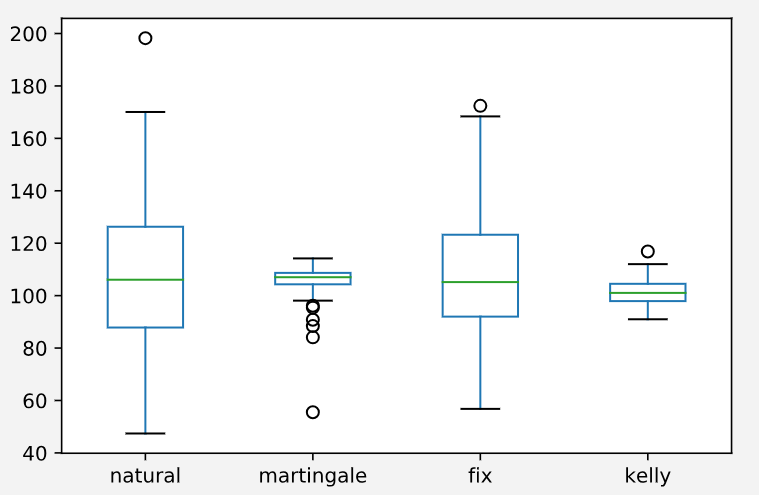

上述策略模拟结果的箱型图如下。natural列是基准收益,各自的期望收益是 8%, 4%, 7% 和 2%。马丁格尔策略的标准差是最小的,但是无法抵御极端情况。定投对极端情况有一定抵御作用,但不太明显。而凯利公式由于设计赔率和胜率的选取,模拟出来的结果不具代表性。对比这些策略的期望收益还可以发现,不考虑杠杆的情况下,all in的策略期望是最高的。这也是意料之中的,因为一开始的模型就是一个正期望的走势。

通过这些对比,还是说明了选股,或者选择交易标的才是最重要的。如果遇到了一个正期望的交易标的,其实all in的期望收益是最好的。如果只是单纯求稳,那么即使遇上很好的行情也无法获得可观盈利。

一句话,选择赛道才是盈利的核心。